こんにちは。東京都千代田区神田にあるアトラス総合法律事務所の原澤です。

今回は、「特別の寄与」の制度について説明します。これは、被相続人に対して労務等の貢献をした者に相続財産から分配(特別寄与料)を受けることを認める制度です。つまり、労務提供者の保護を主たる目的とした制度ということになりますね。

これまでも、寄与分の制度というものがありました。民法904条の2に規定されています。

民法904条の2

1 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、・・・・

そして、以下に示すのが改正により新設された1050条になります。そして、この条文に規定されている内容について今回説明していきます。

民法1050条

1 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第891条の規定に該当に又は排除によってその相続権を失った者を除く。・・)は、・・・・

注意深く二つの規定を見ると、いくつか違いに気が付くのではないでしょうか。

まずは、「特別の寄与」の内容が異なっていますね。もう少し具体的に言うと、新設された方には「財産上の給付」が含まれていませんね。つまり、特別寄与料を請求しうる寄与行為は「労務の提供」に限られるということになります。具体的には、家事や療養看護があげられると思います。

そして、「特別の寄与」とは、「その者の貢献に報いるのが相当と認められる程度の顕著な貢献」を意味すると言われています。ここも「寄与分」の制度との違いがあるのですが、この点に関して今回は省略します。

また、両規定は適用される対象が異なっていることにも気が付きますよね。今回はここの話を詳しく見ていこうと思います。

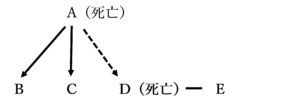

被相続人がA、相続人がB,C,D(ただしDはすでに死亡)、Dの配偶者がEという事例を想定してください。そして、EがずっとAの介護をやっていたとしましょう。この場合、904条の2によってEの貢献を保護することは困難です。なぜなら、Eは相続人ではないからです。従前は、Eの貢献をDの寄与分として評価することにより一定の保護を与えることが可能でした。しかし、上記の事例では、Dはすでに死亡しているためこの方法はとれません。

これでは何もしてこなかったBやCが相続によって財産を得るのに対し、必死に介護を行ってきたEが何ももらえなくなって不公平ですよね。そこで、1050条の出番になります。

相続人の配偶者は被相続人の親族にあたります。(725条)したがって、その他の要件を満たせばではあるものの、Eは相続人に対して特別寄与料の支払いを請求することができるようになりました。つまり、相続人以外の者も対象になったと言えます。

ここで注意が必要なのは、金銭請求権が認められるようになっただけで、遺産分割は相続人のみ(Eは関与しない)で行うということになります。

特別寄与料が請求できるといっても、その特別寄与料はどうやって決められるのかという問題が残ります。これについては、1050条2項に規定があります。この規定によれば、第一次的には当事者間の協議、それができないときには家庭裁判所が判断するということになります。

今回は以上になります。そして、相続法改正に関するブログは今回で最後になります。

今までありがとうございました。